El sector de la construcción en México sigue atravesando una etapa crítica. De acuerdo con los datos más recientes de la Encuesta Nacional de Empresas Constructoras (ENEC), elaborada por el Instituto Nacional de Estadística y Geografía (Inegi), el valor de la producción en la industria de la construcción cayó 16.6% en mayo de 2025 en comparación con el mismo mes del año anterior, lo que representa una de las caídas más significativas de los últimos tiempos.

Esta contracción en el sector no es un fenómeno aislado, sino que se mantiene como una tendencia en medio de un entorno económico que ha sido marcado por altas tasas de interés, encarecimiento de insumos, incertidumbre en proyectos públicos y privados, así como retrasos administrativos y presupuestales.

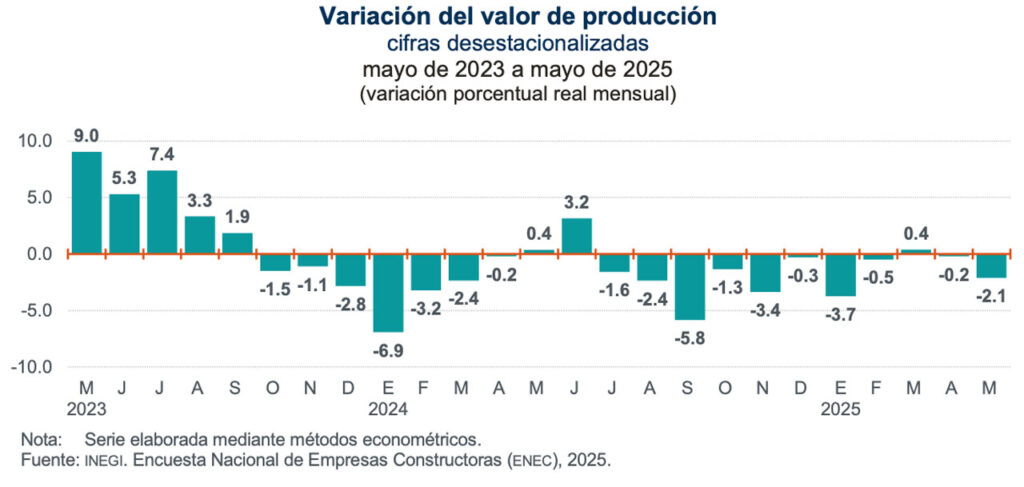

En su comparación mensual, es decir, respecto a abril de este mismo año, el valor de la producción también retrocedió 2.1% en términos reales, lo que confirma el debilitamiento de la actividad constructora a nivel nacional, tanto en el ámbito público como en el privado.

Menor actividad, menos empleo

La caída en la producción ha venido acompañada de una contracción en la plantilla laboral del sector. El personal ocupado total en las empresas constructoras disminuyó 11.5% en comparación anual, mientras que respecto al mes anterior la baja fue de 1.7%.

En cuanto al tipo de contratación, el personal dependiente de la empresa, es decir, aquel que forma parte de la nómina directa, bajó 1.8% en mayo, con una afectación particular en el número de obreros, que descendió 2.1%. También disminuyeron los puestos administrativos, contables y de dirección, con un retroceso de 1.7%.

Paradójicamente, el único grupo que mostró una ligera recuperación fue el de “otros trabajadores”, que incluye personas propietarias, familiares colaboradores y trabajadores sin remuneración fija, con un crecimiento de 4.1%.

En contraste, el personal no dependiente, es decir, el contratado por honorarios, comisiones o a través de terceros, aumentó 0.8%, lo cual sugiere una posible migración hacia esquemas de subcontratación o una mayor flexibilidad laboral ante la incertidumbre económica.

Menos horas, menor ingreso

Otro indicador que refleja la debilidad estructural del sector es el de horas trabajadas, que cayó 13.8% a tasa anual en mayo y 0.9% respecto a abril. En ambos tipos de personal –dependiente y no dependiente– se registraron reducciones similares, lo que implica una menor actividad generalizada en las obras.

En cuanto a las remuneraciones medias reales pagadas, también se observó un descenso anual de 4% respecto a mayo de 2024. No obstante, en la comparación mensual hubo un ligero repunte de 0.2%, con una mejora del 0.5% en los salarios pagados a obreros y de 0.2% en los sueldos de personal administrativo y de dirección.

Estos incrementos marginales mensuales, aunque positivos, no alcanzan para revertir la pérdida de poder adquisitivo acumulada por los trabajadores del sector en el último año, especialmente en un contexto de inflación persistente en varios insumos de construcción.

Un panorama retador para la industria

El desempeño de la construcción, considerado un motor clave para la economía nacional por su efecto multiplicador en otras industrias como la manufactura, los servicios y el empleo, sigue mostrando señales preocupantes. La caída de 16.6% en el valor de la producción es reflejo de una desaceleración que no se limita únicamente a temas de demanda, sino que también está influenciada por una menor inversión en infraestructura pública, así como dificultades para el desarrollo de proyectos habitacionales y comerciales.

Además, los rezagos en licitaciones, los obstáculos normativos para nuevos desarrollos urbanos y los altos costos financieros siguen afectando la ejecución de obras en todo el país.

Perspectivas

De cara al segundo semestre del año, analistas del sector prevén que la recuperación será paulatina y dependerá en gran medida de factores como la reactivación del gasto público, la implementación de proyectos de infraestructura nacional y la eventual reducción de las tasas de interés.

No obstante, la persistente baja en producción, ocupación y horas trabajadas en mayo dibuja un escenario complejo que requiere acciones coordinadas entre gobierno e iniciativa privada para evitar una mayor desaceleración en uno de los sectores más estratégicos para la economía mexicana.